1. 了解信用报告:首先,你需要了解自己的信用报告。这有助于你了解哪些因素影响了你的信用评分,并采取相应的措施来改善它们。

2. 提高信用评分:尝试提高你的信用评分。这可以通过按时还款、减少信用额度使用率、避免申请过多信用产品等方式实现。

3. 寻找替代贷款产品:如果你发现传统贷款产品难以申请,可以尝试寻找替代贷款产品,如小额贷款、无担保贷款或个人贷款等。

4. 增加担保物:如果你有资产可以作为担保,如房产、车辆等,可以考虑增加担保物来提高贷款申请的成功率。

5. 寻找共同借款人:如果可能的话,寻找一个信用良好的共同借款人可以帮助你提高贷款申请的成功率。

6. 解释信用不良原因:在申请贷款时,向贷款机构解释信用不良的原因,并提供相应的证据。这有助于贷款机构了解你的情况,并可能对你的申请产生积极影响。

7. 选择合适的贷款机构:不同的贷款机构对信用评分的要求不同。选择那些对信用评分要求较低的贷款机构可能会提高你的申请成功率。

8. 保持良好的沟通:与贷款机构保持良好的沟通,了解他们的贷款政策和要求,并尽量满足这些要求。

9. 提高收入和储蓄:提高你的收入和储蓄水平,这有助于提高你的贷款申请成功率。

10. 考虑其他融资方式:如果贷款申请仍然困难,可以考虑其他融资方式,如众筹、P2P借贷等。

请注意,以上建议仅供参考,具体情况可能因个人和贷款机构而异。在申请贷款前,请务必仔细了解相关政策和要求,并谨慎决策。

大数据不好,贷款之路如何走?

随着金融科技的飞速发展,大数据在贷款审批过程中扮演着越来越重要的角色。当我们的个人大数据不佳时,贷款申请之路可能会变得坎坷。本文将为您解析大数据不好时如何成功贷款。

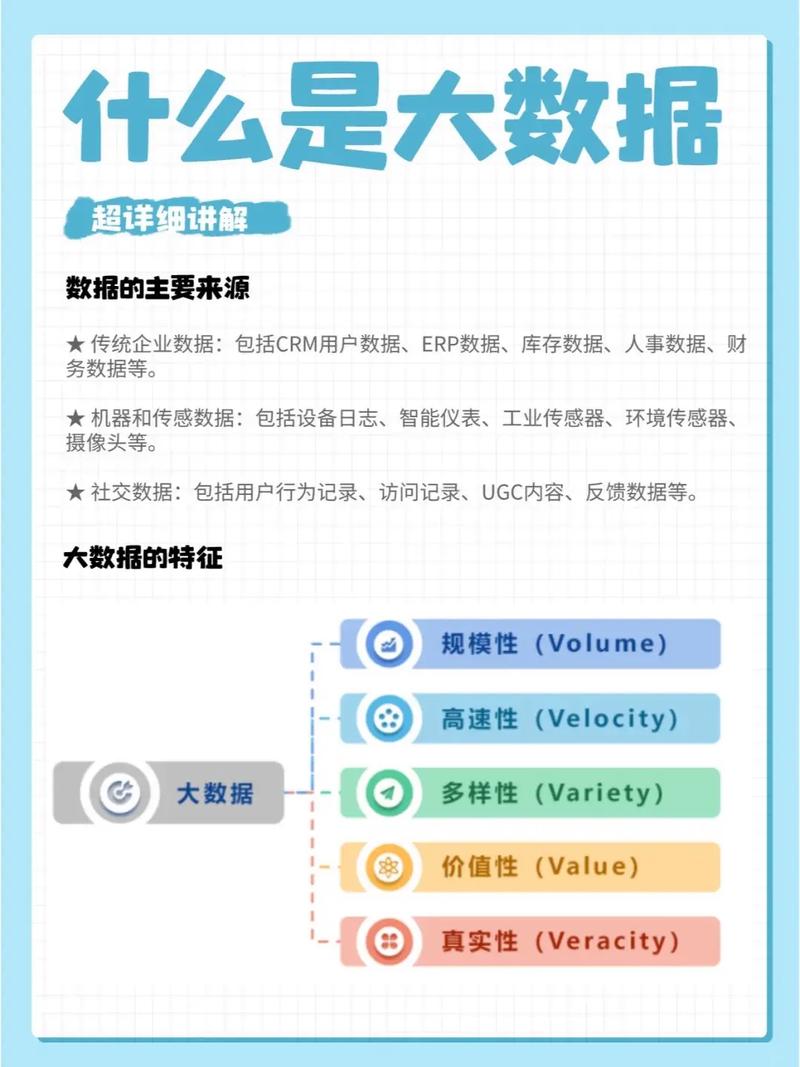

什么是大数据?

首先,让我们来了解一下什么是大数据。大数据是指规模巨大、类型繁多、价值密度低的数据集合。在金融领域,大数据通常包括个人信用记录、消费行为、社交网络信息等。这些数据通过分析,可以帮助金融机构评估借款人的信用风险。

大数据不好对贷款的影响

当个人大数据不佳时,可能会对贷款申请产生以下影响:

贷款申请被拒绝:金融机构会根据大数据评分来决定是否批准贷款申请。

贷款利率较高:大数据评分低可能导致贷款利率上升,增加借款成本。

贷款额度受限:金融机构可能会降低贷款额度,以降低风险。

如何改善个人大数据

保持良好的信用记录:按时还款,避免逾期。

减少贷款申请次数:频繁申请贷款会降低大数据评分。

优化消费行为:合理消费,避免过度负债。

维护个人信息安全:防止个人信息泄露,避免被不法分子利用。

寻找合适的贷款产品

选择信用贷款:信用贷款通常对大数据要求不高,但利率可能较高。

寻找担保贷款:提供担保可以降低金融机构的风险,提高贷款成功率。

咨询金融机构:与金融机构沟通,了解他们的贷款政策和要求。

大数据在贷款审批中扮演着重要角色。当个人大数据不佳时,贷款申请可能会遇到困难。通过改善个人信用记录、减少贷款申请次数、优化消费行为以及寻找合适的贷款产品,我们可以提高贷款成功率。记住,良好的个人大数据是贷款成功的关键。