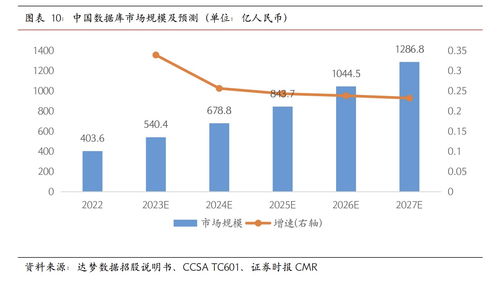

大数据(Big Data)是指规模巨大、增长快速、类型多样的数据集合,这些数据量庞大到无法通过传统的数据处理工具在合理时间内进行采集、存储、管理和分析。大数据的特点通常可以用5个V来概括:Volume(大量)、Velocity(高速)、Variety(多样)、Value(低价值密度)和Veracity(真实性)。

大数据的定义和特点1. 定义:大数据是指无法在一定时间范围内用常规软件工具进行捕捉、管理和处理的数据集合,需要新处理模式才能具备更强的决策力、洞察发现力和流程优化能力的海量、高增长率和多样化的信息资产。2. 特点: Volume:数据量巨大,例如个人计算机硬盘的容量为TB量级,而一些大企业的数据量已经接近EB量级。 Velocity:数据生成和处理的速率非常快,例如全球数据使用量预计到2020年将达到35.2ZB。 Variety:数据类型多样,包括结构化、半结构化和非结构化数据。 Value:数据的价值密度低,即数据中隐藏的有价值信息比例较小。 Veracity:数据的真实性和准确性需要确保,以便进行有效的分析和决策。

大数据的应用大数据已经广泛应用于各个行业,包括医疗、教育、金融、交通、气象等。例如: 医疗:通过分析患者数据,提高诊断准确性和治疗效果。 教育:利用大数据分析学生的学习行为,优化教学方法和课程设计。 金融:在大频交易、社交情绪分析和信贷风险分析等领域发挥重要作用。 交通:通过大数据分析,优化交通流量,减少拥堵。 气象:利用大数据进行天气预报,提高预报准确性。

大数据的技术大数据技术主要包括数据采集、存储、处理、分析和可视化等方面。常用的技术栈包括Hadoop、HDFS、Hive、Kudu、HBase和Flink等。

1. 数据采集:通过RFID射频数据、传感器数据、社交网络交互数据及移动互联网数据等方式获得各种类型的结构化、半结构化和非结构化的海量数据。2. 数据存储和管理:使用分布式文件系统如HDFS来存储和管理大数据。3. 数据处理和分析:利用MapReduce、Spark等工具进行数据的处理和分析。4. 数据可视化:通过可视化工具将分析结果以图表、图形等形式展示出来,便于理解和决策。

大数据的发展趋势大数据是信息化发展的新阶段,是构筑数字中国的重要战略资源,是推动国家治理现代化和提升民生水平的重要工具。未来,大数据将继续在各个领域发挥重要作用,并随着技术的进步不断创新和应用。

什么是“大数据花了”?

在金融领域,“大数据花了”是一个常用的术语,它指的是个人在征信系统中因为各种原因导致的信用记录不佳。这些原因可能包括但不限于频繁的贷款查询、贷款逾期、频繁的网贷申请、通讯录中的不良记录等。大数据是通过对个人在互联网上的行为、消费习惯、信用记录等多方面数据的综合分析,形成的信用评估体系。

大数据花了的原因

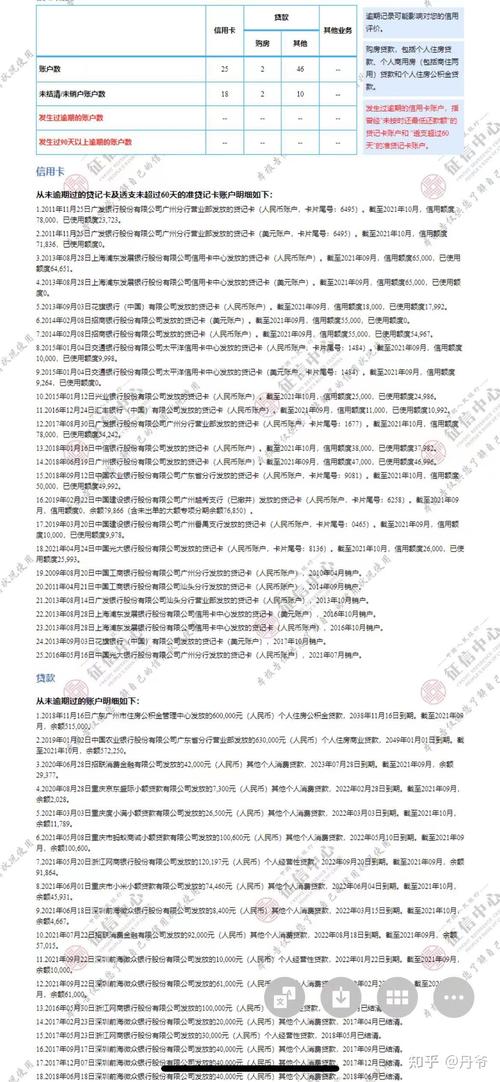

频繁贷款查询:在短时间内频繁查询贷款,即使没有成功申请贷款,也会在征信系统中留下查询记录,影响信用评分。

贷款逾期:未能按时还款的记录会被记录在征信系统中,对信用评分产生负面影响。

频繁网贷申请:在多个网贷平台频繁申请贷款,即使没有成功,也会被大数据系统识别为信用风险。

通讯录中的不良记录:如果通讯录中有逾期还款的记录,也会影响到个人的信用评分。

其他因素:如司法案件、购物信息、出行信息等,都可能成为影响大数据的因素。

大数据花了的影响

大数据花了会对个人的信用状况产生以下影响:

贷款申请困难:在银行或金融机构申请贷款时,大数据花了会降低贷款审批的通过率。

贷款利率上升:即使贷款申请成功,大数据花了也可能导致贷款利率上升。

信用卡申请受限:在申请信用卡时,大数据花了也会增加申请难度。

其他金融服务受限:如保险、投资等金融服务,也可能因为大数据花了而受到影响。

如何优化大数据

按时还款:确保所有贷款和信用卡账单按时还款,避免逾期。

减少贷款查询次数:在申请贷款前,尽量减少不必要的贷款查询。

清理通讯录:确保通讯录中没有逾期还款的联系人。

理性消费:避免过度消费,保持良好的消费习惯。

咨询专业人士:如果情况严重,可以咨询专业的信用修复机构或贷款顾问。

大数据花了是个人信用状况不佳的一种表现,它会对个人的金融活动产生诸多不利影响。了解大数据花了的原因和影响,并采取相应的优化措施,对于维护良好的信用记录至关重要。通过合理的金融行为和信用管理,个人可以逐步改善大数据花了的情况,恢复良好的信用评分。