“大数据花了”通常是指通过大数据分析发现某些数据或信息存在异常、错误或不一致的情况。在金融、安全、医疗等领域,大数据分析被广泛用于检测欺诈行为、疾病诊断等。当大数据分析系统发现某些数据不符合预期或规律时,就会发出警告,提示可能存在问题,需要进行进一步调查或处理。

例如,在金融领域,如果大数据分析系统发现某人的信用卡消费记录与以往的消费习惯有很大差异,可能会认为这是欺诈行为,从而触发警报。在医疗领域,如果大数据分析系统发现某个病人的症状与已知疾病不符合,可能会提示医生进行更深入的检查或诊断。

总之,“大数据花了”意味着大数据分析系统发现了异常或问题,需要引起注意并进行进一步处理。

什么是“大数据花了”?“大数据花了”这个概念

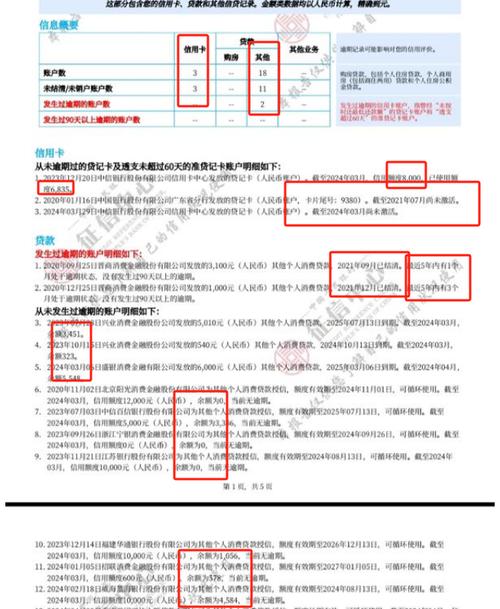

指的是个人在金融活动中,由于频繁申请贷款、信用卡或其他金融服务,导致其信用记录中的查询次数过多、贷款频率高、逾期次数多等不良记录累积,从而影响了个人信用评分。这种现象在当前金融科技和大数据时代尤为常见。

大数据的构成与作用大数据是指通过特殊技术手段对客户信息进行捕捉、管理和处理的数据集合。在征信领域,大数据主要是指个人借贷信用记录、交通违章、法院裁决等各种外部数据的集合,是对传统征信报告的补充。随着金融科技的进步,大数据已成为个人信用判断的重要标准之一。

大数据花了的原因导致“大数据花了”的原因主要有以下几点:

1. 频繁申请贷款:许多人在面对资金需求时,会频繁申请各种贷款,包括银行贷款、网贷等,导致查询次数过多。

2. 贷款频率高:频繁进行贷款活动,即使每次贷款都能按时还款,也会在信用记录中留下频繁借贷的痕迹。

3. 逾期记录:即使没有逾期还款,但一旦逾期记录被记录在信用报告中,也会对信用评分产生负面影响。

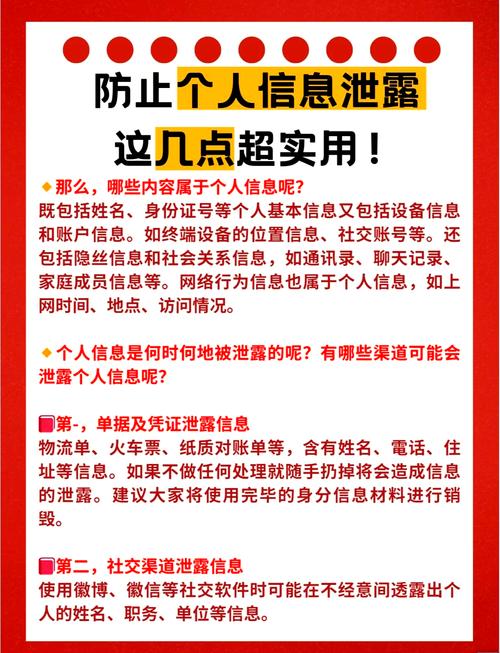

4. 信息泄露:个人信息泄露可能导致他人恶意使用,从而在信用记录中留下不良记录。

大数据花了的影响“大数据花了”对个人信用的影响是多方面的:

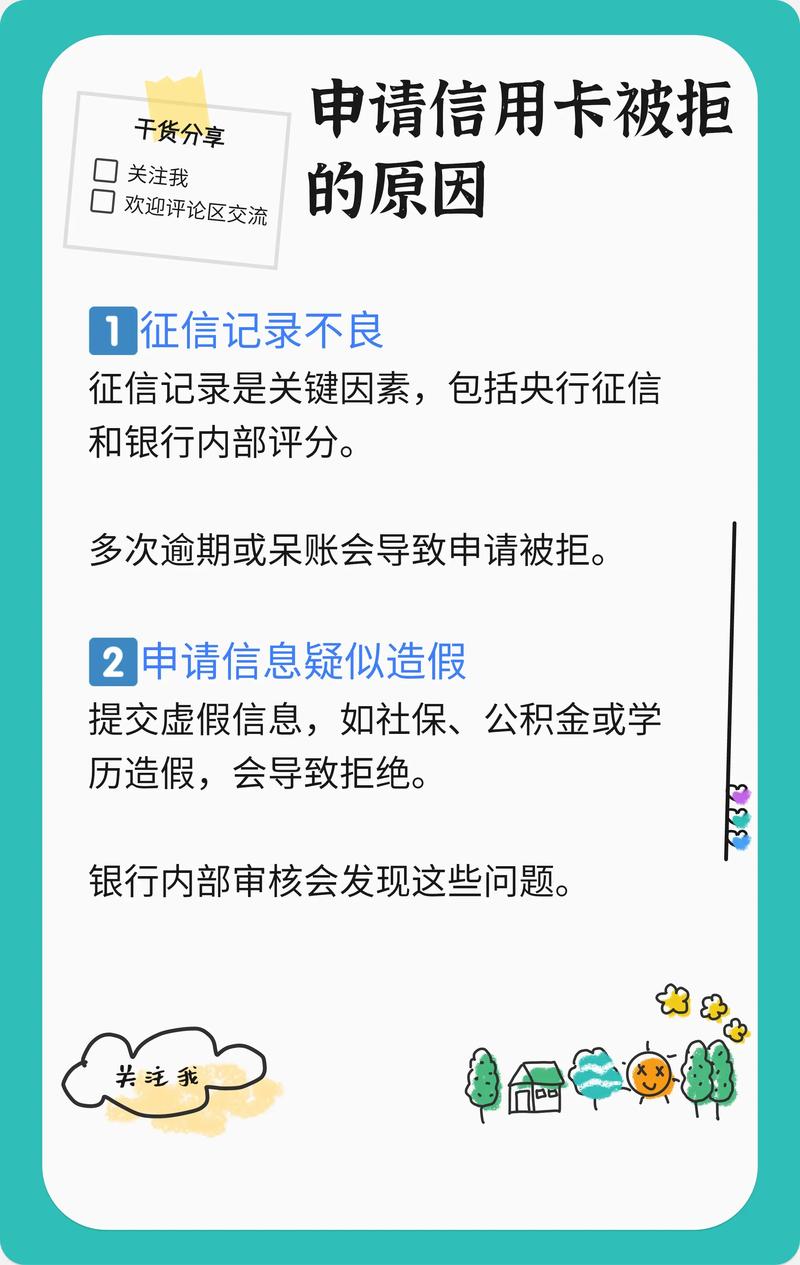

1. 贷款审批困难:金融机构在审批贷款时会参考大数据,如果发现申请人的信用记录不佳,可能会拒绝贷款申请。

2. 信用卡申请受阻:信用卡申请同样会受到大数据的影响,信用记录不佳可能导致申请被拒绝。

3. 影响生活:在购房、购车等大额消费中,信用记录不佳可能会影响贷款审批,进而影响生活品质。

1. 按时还款:保持良好的还款记录是优化大数据的关键。

2. 减少贷款申请:避免频繁申请贷款,尤其是网贷,以免查询次数过多。

3. 保护个人信息:加强个人信息保护,防止信息泄露。

4. 咨询专业人士:如有需要,可以咨询金融专业人士,了解如何优化大数据。