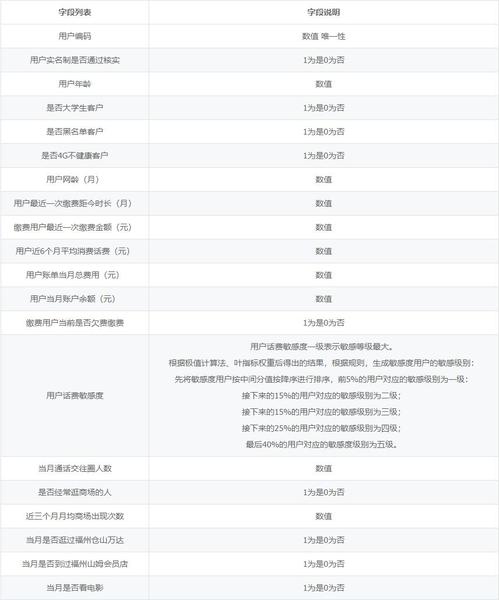

银行在查大数据时,主要关注以下几个方面:

1. 信用记录:银行会查询借款人的信用记录,包括历史贷款、信用卡使用情况、还款记录等。这有助于银行了解借款人的信用状况和还款能力。

2. 收入情况:银行会查询借款人的收入情况,包括工资、奖金、投资收益等。这有助于银行评估借款人的还款能力。

3. 资产状况:银行会查询借款人的资产状况,包括房产、车辆、存款等。这有助于银行了解借款人的经济实力和还款保障。

4. 负债情况:银行会查询借款人的负债情况,包括未还贷款、信用卡欠款等。这有助于银行评估借款人的债务负担和还款能力。

5. 行为习惯:银行会查询借款人的消费习惯、转账记录等行为数据。这有助于银行了解借款人的消费能力和还款意愿。

6. 社交信息:银行可能会查询借款人的社交媒体信息,如微博、微信等。这有助于银行了解借款人的社交圈子和信用状况。

7. 法律记录:银行会查询借款人的法律记录,包括诉讼、仲裁等。这有助于银行了解借款人的法律风险和信用状况。

8. 工作情况:银行会查询借款人的工作情况,包括职位、公司规模、工作时间等。这有助于银行了解借款人的职业稳定性和还款能力。

需要注意的是,不同银行的查询内容和范围可能有所不同,具体查询内容会根据银行的信贷政策和风险评估要求而定。同时,银行在查询大数据时,会遵循相关法律法规,保护借款人的隐私和信息安全。

银行查大数据:揭秘银行在申贷过程中查询的内容

随着金融科技的快速发展,大数据在银行贷款审批过程中扮演着越来越重要的角色。那么,银行在查大数据时具体会查询哪些内容呢?本文将为您一一揭晓。

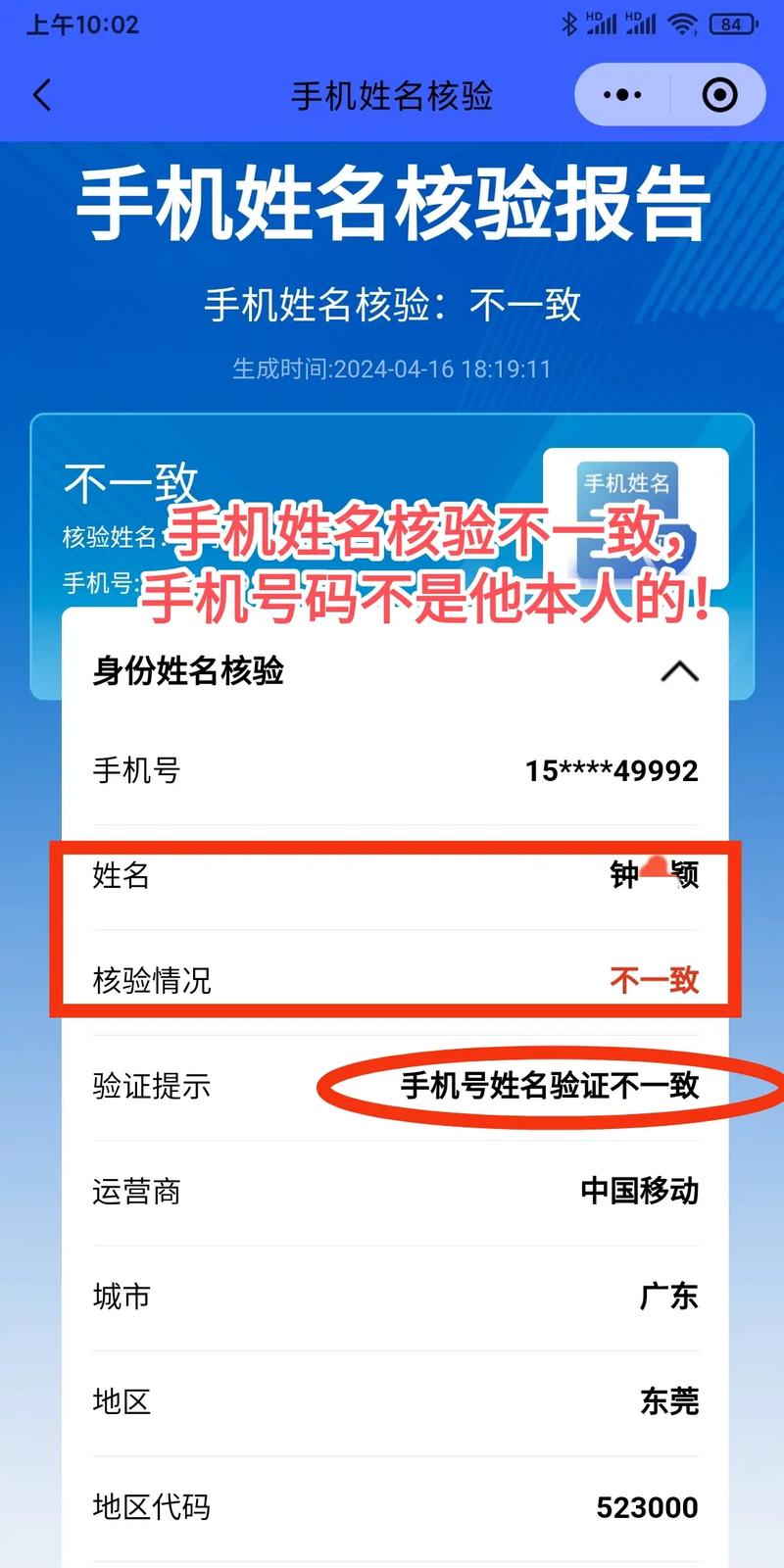

一、个人身份信息核实

在银行申贷过程中,首先会查询申请人的个人身份信息。这包括姓名、证件号码、手机号码等基础信息。通过多维度对比,核实身份信息的真实度,确保贷款申请人是真实存在的个体。

二、联系人分析及风险检测

银行会分析申请人的联系人,包括通话的联系人、关系紧密程度以及与黑名单联系人的主被动通话情况。这些信息有助于侧面分析申请人的信用风险等级,甚至通过联系人亲密度分享你提供的个人信息。

三、三网运营商信用查询

银行会查询申请人的三网运营商信用记录,包括通话记录、短信记录、流量使用情况等。这些信息有助于了解申请人的日常消费习惯和信用状况。

四、个人多头借贷综合查询

银行会查询申请人的多头借贷情况,包括贷款笔数、负债情况、贷款需求指数等。通过分析这些数据,银行可以全面了解申请人的负债状况和贷款需求,从而评估其还款能力。

五、深度信用画像详细报告

银行会根据申请人的各项数据,形成深度信用画像详细报告。这份报告会从多个维度分析申请人的信用状况,包括还款能力、还款意愿、欺诈风险等。

六、贷前综合评估报告

银行会根据深度信用画像详细报告,形成贷前综合评估报告。这份报告会为银行提供申请人的信用风险等级,帮助银行决定是否批准贷款申请。

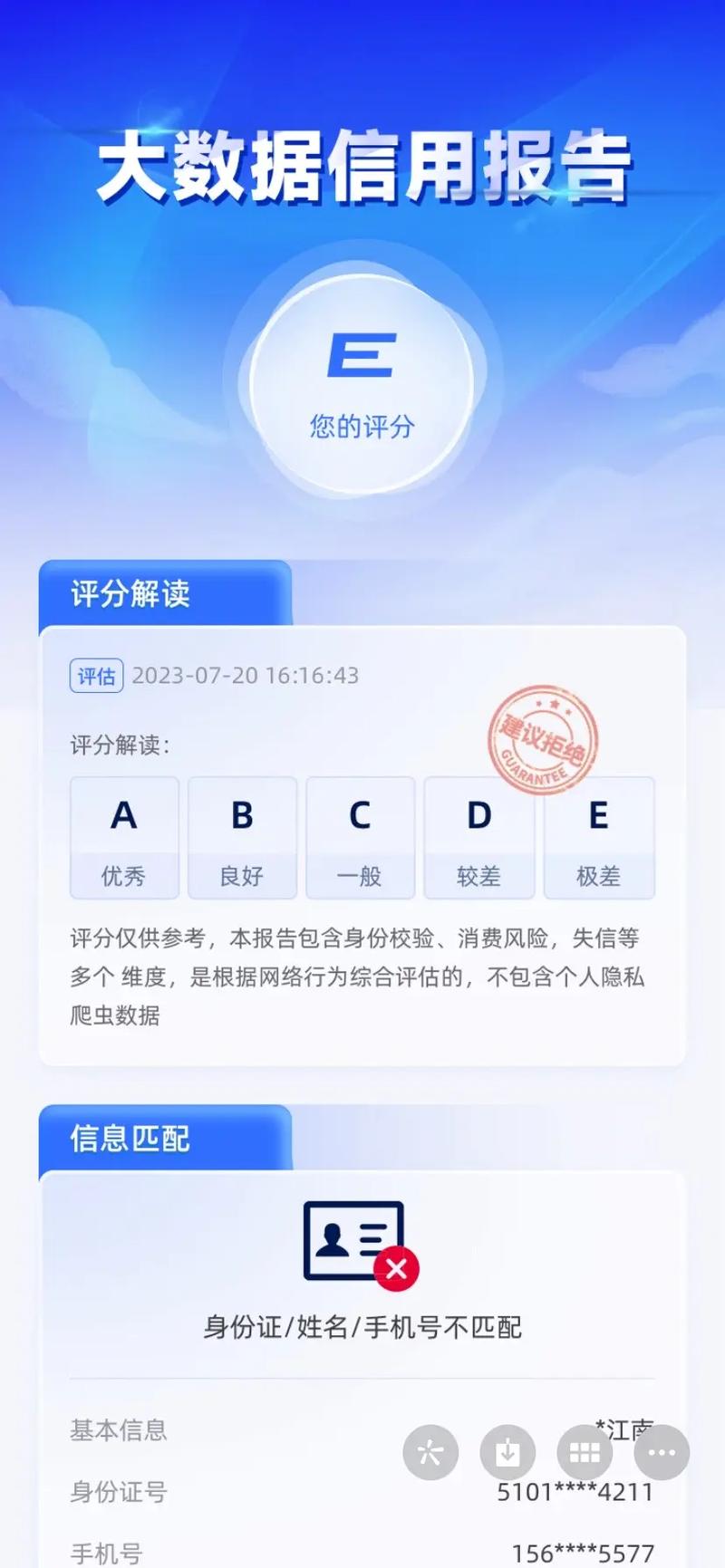

七、大数据信用报告

银行会查询申请人的大数据信用报告,这份报告会包含申请人的信用历史、还款记录、逾期情况等。通过分析这些数据,银行可以评估申请人的信用状况。

八、个人多头借贷综合报告

银行会查询申请人的个人多头借贷综合报告,这份报告会包含申请人的多头借贷情况、负债情况、贷款需求指数等。通过分析这些数据,银行可以全面了解申请人的负债状况和贷款需求。

九、其他相关信息

除了以上内容,银行在查大数据时还可能查询以下信息:

工作稳定情况:包括公司的性质、规模、成立时间、岗位、在此单位工作的年限等。

地址稳定性:主贷人居住地址相对稳定,在一个地址居住最好超过一年以上。

法律纠纷:是否有法律纠纷,已结案满两年,没有法律强制执行或失信人没有历史前科或刑事案件。

行政处罚:如企业违规经营处罚、虚开发票等。

银行在查大数据时,会从多个维度对申请人的信用状况进行全面评估。了解这些查询内容,有助于申请人更好地准备贷款申请,提高贷款审批成功率。