贷款大数据通常是指金融机构、互联网公司等在贷款业务中收集、存储和分析的各类数据。这些数据可以包括但不限于以下几个方面:

1. 用户基本信息:包括姓名、身份证号码、手机号码、居住地址、工作单位等。

2. 贷款申请信息:包括贷款金额、贷款期限、贷款用途、还款方式等。

3. 信用记录:包括用户的信用卡使用情况、贷款还款记录、逾期情况等。

4. 财务信息:包括用户的收入、支出、资产负债情况等。

5. 社交网络信息:包括用户的社交媒体使用情况、网络购物记录、出行记录等。

6. 设备信息:包括用户使用的设备类型、操作系统、IP地址等。

这些数据可以帮助金融机构和互联网公司更全面地了解用户的信用状况、还款能力、消费习惯等,从而更好地评估用户的贷款风险,制定合适的贷款方案,并优化贷款流程,提高贷款效率。同时,这些数据也可以用于反欺诈、反洗钱等风险控制工作,保障金融机构和用户的权益。

什么是贷款大数据?

贷款大数据是指金融机构在贷款业务过程中,通过收集、整理和分析借款人的各类数据信息,形成的一种综合性数据资源。这些数据包括但不限于借款人的信用记录、消费行为、社交活动、财产状况等,旨在为金融机构提供更全面、准确的信用评估依据,从而提高贷款审批效率和风险管理水平。

贷款大数据的来源

贷款大数据的来源广泛,主要包括以下几个方面:

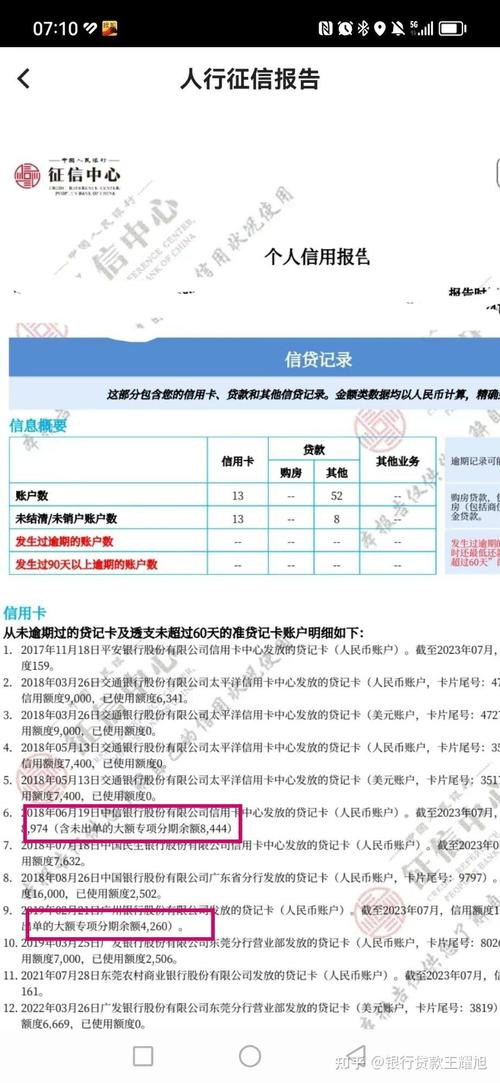

1. 征信数据:来自中国人民银行征信中心,包括借款人的信用报告、贷款记录、信用卡使用情况等。

2. 行为数据:借款人在互联网上的行为数据,如购物记录、出行记录、社交网络活动等。

3. 财产数据:借款人的财产状况,如房产、车辆、投资等。

4. 第三方数据:来自第三方征信机构、数据服务提供商等的数据,如同盾、百融等。

5. 内部数据:金融机构自身积累的客户数据,包括贷款申请、还款记录等。

贷款大数据的作用

贷款大数据在金融领域发挥着重要作用,主要体现在以下几个方面:

1. 信用评估:通过分析借款人的大数据,金融机构可以更准确地评估其信用风险,从而决定是否批准贷款申请。

2. 风险控制:大数据可以帮助金融机构识别潜在的风险点,提前采取措施降低坏账风险。

3. 个性化服务:根据借款人的大数据,金融机构可以提供更加个性化的贷款产品和服务。

4. 审批效率提升:大数据分析可以快速处理大量数据,提高贷款审批效率。

贷款大数据的运用

贷款大数据在实际业务中的运用主要包括以下几个方面:

1. 贷款审批:金融机构通过大数据分析,对借款人的信用状况进行评估,决定是否批准贷款申请。

2. 贷款定价:根据借款人的风险等级,金融机构可以为其提供差异化的贷款利率和费用。

3. 风险管理:通过实时监控借款人的行为数据,金融机构可以及时发现风险信号,采取措施降低风险。

4. 营销推广:金融机构可以利用大数据分析,针对不同客户群体进行精准营销。

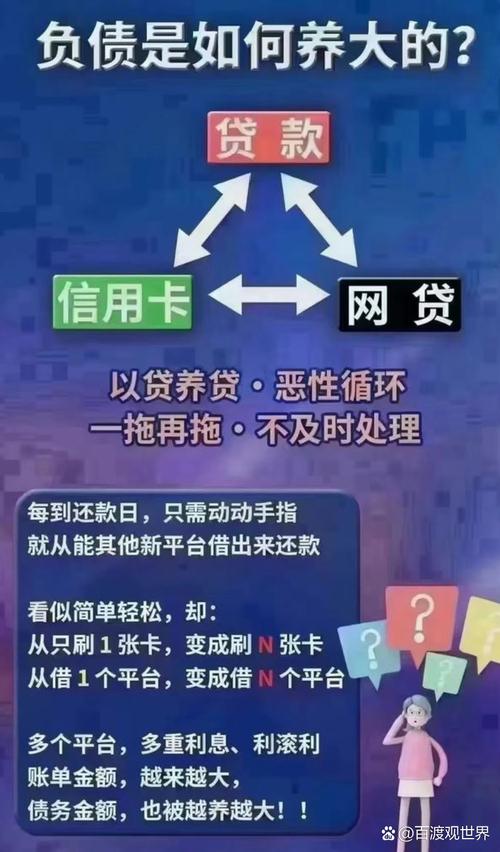

贷款大数据的挑战与争议

尽管贷款大数据在金融领域具有广泛的应用前景,但也面临着一些挑战和争议:

1. 数据隐私:大数据涉及大量个人隐私信息,如何保护借款人的隐私成为一大挑战。

2. 数据安全:数据在传输、存储和处理过程中,存在被泄露或滥用的风险。

3. 算法歧视:大数据分析可能存在算法歧视,导致某些群体在贷款审批中受到不公平对待。

4. 监管合规:金融机构在使用贷款大数据时,需要遵守相关法律法规,确保合规经营。

贷款大数据作为一种新兴的金融工具,在提高贷款审批效率、降低风险、提供个性化服务等方面发挥着重要作用。在使用贷款大数据的过程中,金融机构需要关注数据隐私、安全、算法歧视和监管合规等问题,以确保贷款大数据的健康发展。随着技术的不断进步和监管政策的完善,贷款大数据将在金融领域发挥更大的作用。