大数据黑名单的形成原因1. 逾期严重:无论是上征信的贷款信用卡,还是网贷,逾期严重都会直接影响大数据信用,甚至变成大数据黑名单。2. 多头借贷风险过高:大数据报告中,重要的一项就是多头借贷风险检测,这是根据你申贷的频率、时间段、场n3. 有司法记录:如果借款人有司法记录,也会被列入大数据黑名单。

大数据黑名单的影响1. 贷款困难:一旦被列入大数据黑名单,申请贷款基本上会被秒拒,因为很多互联网贷款平台已经实现了黑名单数据互通,和其他贷款平台共享借款人贷款记录。2. 信用受损:大数据黑名单作为一种信用评估工具,对个人信用产生了一定的影响,可能会导致信用受损,影响未来的金融活动。

如何查询自己是否在大数据黑名单中如果你想查询自己的大数据信用,了解自己是否在黑名单中,可以前往小易大数据平台进行查询。该平台提供免费的个人大数据信用报告解读服务。

通过以上信息,希望对你了解大数据黑名单有所帮助。如果你有更多问题,欢迎继续咨询。

什么是大数据黑名单?

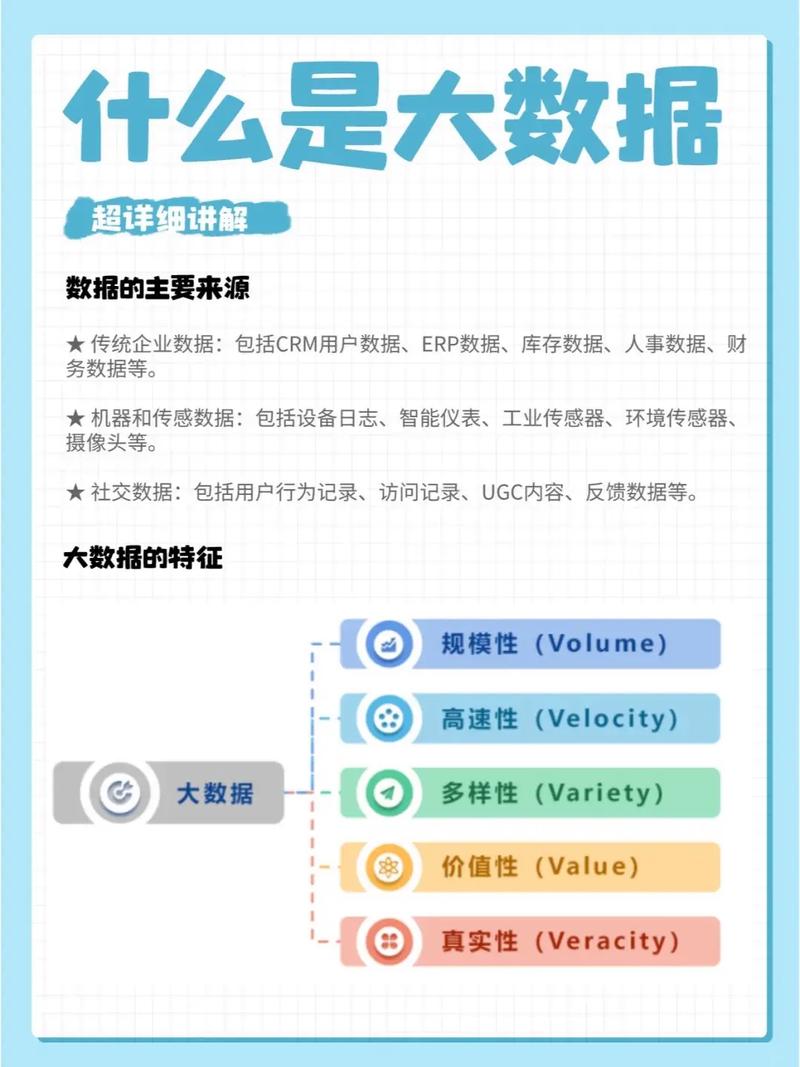

大数据黑名单,顾名思义,是指通过大数据技术分析,将那些在金融借贷、信用消费等领域存在不良信用记录的用户纳入到一个特殊的名单中。这个名单类似于传统的征信黑名单,但更加全面和实时。它通常由第三方信用信息平台维护,汇集了各类网贷平台、银行等金融机构的用户信用数据。

大数据黑名单的形成原因

大数据黑名单的形成主要基于以下几个原因:

逾期严重:无论是信用卡、贷款还是网贷,逾期还款都会直接影响用户的信用评分,严重逾期者会被列入黑名单。

多头借贷风险过高:频繁申贷、在不同平台借贷,以及借贷金额与个人收入不匹配等情况,都会被认定为高风险行为,从而增加被列入黑名单的可能性。

司法记录:涉及司法纠纷、有官司记录的用户,其信用风险较高,也容易被纳入黑名单。

其他不良信用行为:如恶意透支、虚假信息注册、欺诈行为等,都会导致用户被列入黑名单。

大数据黑名单的影响

大数据黑名单对用户的影响是多方面的,主要体现在以下几个方面:

贷款申请受阻:一旦被列入黑名单,用户在申请贷款时,无论是银行贷款还是网贷,都可能会被拒绝。

信用消费受限:在信用消费领域,如信用卡申请、消费分期等,也会因为信用问题而受限。

生活影响:在求职、租房、购房等方面,也可能因为信用问题而受到影响。

如何消除大数据黑名单

及时还款:首先,要尽快结清所有欠款,避免逾期情况进一步恶化。

避免以贷养贷:不要采取以贷养贷的方式,以免增加新的借贷风险。

销户处理:还清欠款后,及时销户,避免重复使用。

定期检测信用:定期检测自己的信用状况,了解信用修复进度。

大数据黑名单是现代社会信用体系的重要组成部分,它对用户的信用行为有着重要的约束作用。了解大数据黑名单的形成原因、影响以及消除方法,对于维护个人信用、避免信用风险具有重要意义。