1. 网贷平台尽管大数据花了,但仍然有一些网贷平台审核相对宽松,通过率较高: 抖音放心借:通过抖音APP申请,审核速度快,最高额度20万。 美团借钱:经常使用美团点外卖的用户,大数据花了也能贷,审核时间通常是30分钟内。 京东金条:通过京东金融APP申请,风控管理体系强大,大数据花了但在京东消费活跃的用户,通过率高。 度小满:提供多种贷款产品,审核相对宽松。

2. 银行贷款尽管大数据花了,但满足以下条件之一,仍然有可能成功申请到银行贷款: 拥有不动产:如全款房、按揭房、抵押房、全款车或抵押车等。 稳定的工作收入:例如有打卡工资、缴纳公积金和社保的上班族。 良好的商业运营记录:如有一年以上营业执照、正常纳税、开具发票及稳定的银行流水。

3. 其他贷款途径 抵押贷款:以房产、车辆等作为抵押物来申请的贷款,对借款人的征信和大数据要求相对较低。 担保贷款:由第三方机构或个人提供担保来申请的贷款,对借款人的信用要求有所降低。 部分银行信用贷款:一些银行的信用贷款产品对征信和大数据的要求相对宽松,例如针对特定职业、特定人群的贷款产品。 持牌消费金融公司:部分持牌消费金融公司对征信和大数据的容忍度较高,更注重借款人的还款能力和稳定性。

4. 注意事项 避免频繁申请网贷:频繁申请网贷会导致大数据进一步变差,建议尽量减少申请次数。 尽快还款:如果有网贷逾期,尽早还清逾期款项,有助于恢复征信。

大数据花了,贷款之路如何走?

随着大数据时代的到来,个人信用评估已经从传统的征信系统扩展到了更广泛的数据领域。当我们的“大数据”花了,即数据记录不佳时,贷款申请可能会遇到困难。本文将为您解析大数据花了的原因、影响以及如何应对,助您在贷款之路上找到合适的解决方案。

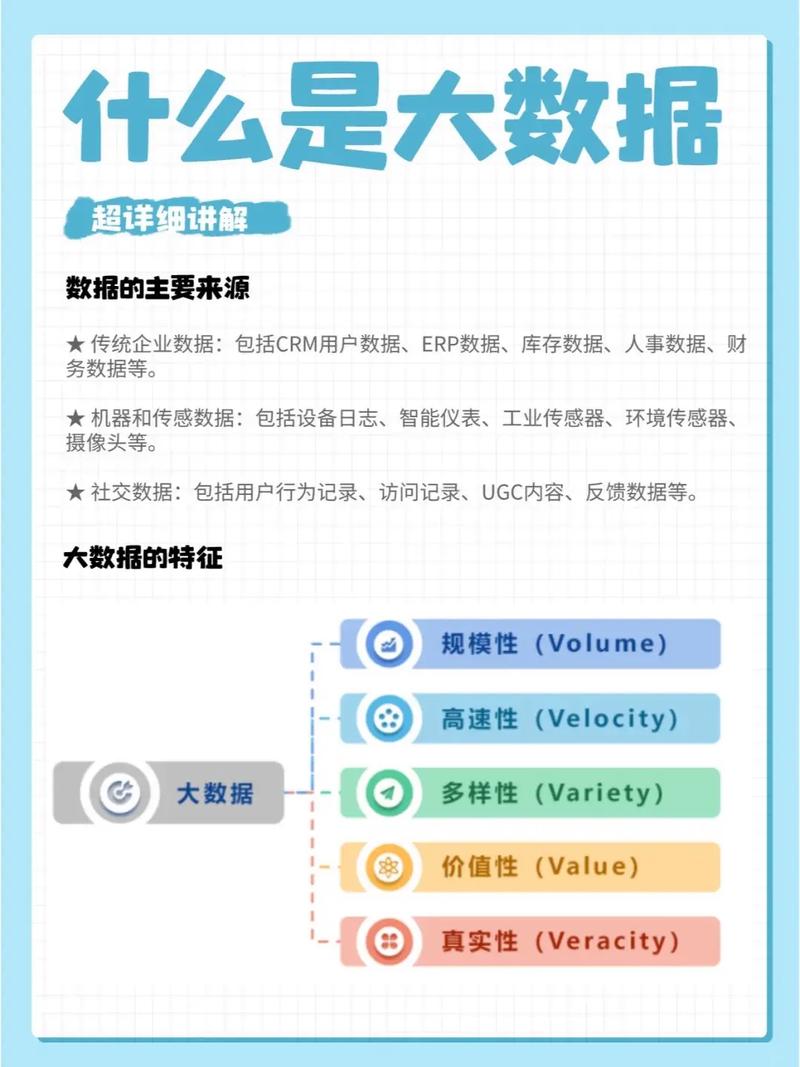

一、什么是大数据花了?

大数据花了,指的是个人在金融活动中的数据记录不佳,如频繁申请贷款、逾期还款、通讯录中出现黑户等。这些不良记录会被大数据平台记录下来,从而影响个人的信用评级。

二、大数据花了的原因

1. 频繁申请贷款:短时间内频繁申请贷款,即使未成功,也会在数据中留下查询记录,影响信用评级。

2. 逾期还款:未按时还款会导致逾期记录,影响信用评级。

3. 通讯录黑户:与黑户朋友保持联系,可能会被大数据平台记录,影响信用评级。

4. 互联网不良痕迹:在网络上的不良行为,如恶意评论、虚假信息等,也可能被记录在数据中。

三、大数据花了的影响

1. 贷款申请困难:大数据花了会导致银行或金融机构对申请人的信用评级降低,从而影响贷款申请的成功率。

2. 贷款利率上升:即使贷款申请成功,大数据花了的申请人可能会面临更高的贷款利率。

3. 信用卡申请受限:大数据花了的申请人可能会在申请信用卡时遇到困难。

四、如何应对大数据花了

1. 降低贷款申请频率:避免短时间内频繁申请贷款,以免在数据中留下过多查询记录。

2. 保持良好的还款习惯:按时还款,避免逾期记录的产生。

3. 清理通讯录:与黑户朋友保持距离,避免被大数据平台记录。

4. 优化网络行为:在网络上的行为要规范,避免留下不良记录。

5. 等待时间:大数据花了的记录会在一定时间内自动消除,等待时间可以帮助恢复信用评级。

五、大数据花了如何贷款

1. 选择合适的贷款平台:大数据花了的申请人可以尝试选择一些对信用要求较低的贷款平台,如网贷平台。

2. 提供担保或抵押:在申请贷款时,可以提供担保或抵押,以提高贷款申请的成功率。

3. 联合贷款:与信用良好的亲友共同申请贷款,可以提高申请成功率。

4. 优化个人信用报告:通过优化个人信用报告,提高信用评级,从而提高贷款申请的成功率。

大数据花了虽然会给贷款申请带来困难,但并非无解。通过了解大数据花了的原因、影响以及应对方法,我们可以更好地应对这一挑战。在贷款之路上,保持良好的信用记录,选择合适的贷款平台,相信我们都能找到适合自己的解决方案。